この10年間、様々なことがあった。

10年と人生の複利でも少し書いたとおりだが、とはいえ、10年の間に何があったかは、もはや細かく思い出せない。3,650日にもなるわけだから、それなりの情報量だ。

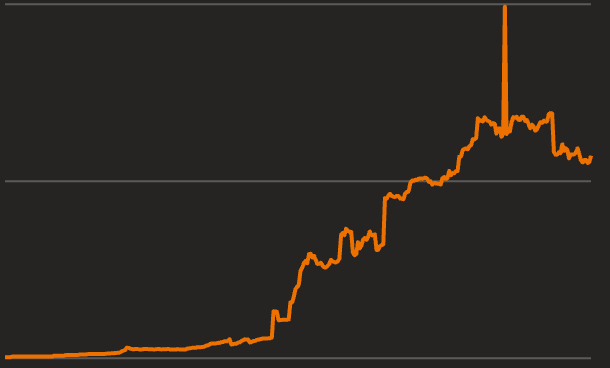

しかし、この10年間の情報が事細かに蓄積されている、珍しい記録がある。お金である。僕は、2015年10月からMoney Fowardを使っている。10年分の日次の情報があるのだ。自動化の力を思い知らされる。

2015年といえば、まだ31歳である。僕の20代は、資産というものに無頓着で、その日暮らしの感覚で生きていた。そのため、30歳に入っても、殆ど貯金は無かった。

30代を経て、資産は幾分、増えた。日次で見た資産総額の推移は、MFによると、このようになっている。自分には商才が皆無だと思っているので、経済的に恵まれない人生を想定していたが、幸運なことに、(恐らく)30代の金運は悪くはなかった。

40代になって、蓄えがあるというのは、良いことだと感じている。月並みだが、人生の自由度を確保できる。やりたいことがあれば、数カ月働かない等の選択肢も十分検討できるし、お金や昇給を目的として働く必要もない。

30代に、個人の資産面で影響が大きかった要素は、下記である。

メルカリへの転職。

32歳の入社時に900万円弱、その後、昇進で1,200万弱の給与。それとは別に、SOやRSUなどの株式報酬が、基本給の40~50%程度のエクステンション。

30代の中頃クラスの給与としては、恵まれた方だと思う。福利厚生も厚く、手元にお金が残りやすい環境であった。給与レンジは、個人の能力よりも、身を置く環境要因の方が支配的であると、常日頃思う。自身の実力云々以上に、メルカリは分配原資が大きく、かつ、労働分配率も高い企業であった。

メルカリのストックオプション(とRSU)。

株式インセンティブが、手厚く配られていた。

会社の初期メンバーは、役員などでなくとも、人生の一財産築けた人も多くいると思う(こちらなど。詳しく読んでいないので、真偽は知らない)。僕は入社時期的に、そこまでではなかったが、株価が天井に近い時に売却できたこともあり、悪くない金額は手元に残った。細かくは忘れてしまったが、3,000~4,000万くらいになったのだったろうか。そこから、分離課税を国に収めた。税金は馬鹿にならないことを学んだ。

マンションの購入(と売却)。

35歳(2019年)の時に、与信いっぱいにローンを組んで、マンションを買った。2024年に売り、その後すぐにまた、別のマンションを買った(いまの住居だ)。

2019→2024の5年間、マンション市場は右肩上がりであったため、それなりの差益が出た。マンション市場は詳しくなかったが、メルカリが上場したこともあり、せっかくの社会与信を使いたくて、ローンを組みたい欲求から、市場構造を調べ始めた。

自分なりに調べきった上で、当面は値崩れは無いと確信して買ったので、全く恐れはなかったが、契約の押印をした当日の夜は、悪夢を見た。高い買い物だ、やはりプレッシャーはゼロではなかったのだろう。

2度目のマンション購入は、1度目の慣れから、サッと事務的に済ませた。

悪夢は見なかった。

暗号通貨(保有中)。

2017年にビットコインを150万ほど買った。

ざっと調べて、暫くは欲しがる人がいて上がるであろうこと、買うのであればカテゴリ・リーダー以外はありえないと思い、暗号通貨の中でもビットコインだけを決め打ちで買った(アルトコインなどは手を出したことがない)。

買ってからは、一切触っていない。あいも変わらずアップダウンは激しいようだが、今時点では、それなりに上がっている。

2027年には、税制改正で暗号通貨も分離課税になる。売り時に関しては当初から「分離課税になり、時価が◯◯円になったら、半分は処分する」というのを決めている。仮に、市況の不幸でゼロ円になっても、気にはしない。大きく夢を見せてくれないなら、ゼロでも構わない、暗号通貨はそういう質のゲームだと思っている。

副業と独立、法人設置。

メルカリに入ってしばらくした頃、副業の仕事が増えてきた(メルカリはかつては従業員の副業歓迎で有名だった)。それらの仕事を受けるため、2019年に個人の法人を立て、また、2020年には友人と2人で会社を作り、独立した。

独立すると、経済面では、頑張りに応じて、被雇用者の身分では到底不可能な金額を稼ぐことも出来る。法人での経費化や共済等を適切に使うことで、節税の選択肢も広がる。役員報酬の設定等含め、自身での金銭的なコントロールは効きやすい。

投資、主に投資信託。

多少貯金が増えてきたのと、国策としてNISAが始まったのを受け、2017年頃から投資をするようになった。投資は特に詳しくなかったので、何冊か適当に本を読んで、自分なりの投資戦略を決めた。

戦略はシンプルで、

投資信託でポートフォリオの大半を構成し、個別銘柄等は手を出さない

アセットクラスを分散。配分は教科書通り+自分なりのカスタマイズをα

買ったらメンテナンスは最低限。基本は放置で良いものを買う

時間を味方につける、長期で戦う。その意味で、余剰資産は大部分を投資に回す

初心者用の基本に忠実に、といった感じだ。これで回し続け、運用額も徐々に増え、年々、運用益もそれなりに出ている。

10年経ち、最近は、価額が安定し分配金が手厚いものなどへのリバランスも検討している。

補足:エンジェル投資(たまに訊かれるので)。

2019年から、数件、スタートアップへの少額でのエンジェル投資をしている。

金銭的なリターンは、特に目立ったものはない。

そもそもの投資額が大きくないのと、金銭目的でやってはいないが、何か(良い意味で)サプライズが1−2件あれば楽しいな、とは思う。

補足:デジタル庁(たまに訊かれるので)。

2022年からは、デジタル庁に入り、そちらから毎月給料を頂いている。

公共の仕事は清貧のイメージも強いためか、待遇面については周囲からもたまに訊かれるが、給与レンジは悪くない。

書いていて思い出したが、僕は採用オファーを貰う前に、リクルーターに条件面について、ストレートに伝えるようにしている。幾らを希望、などではなく、「条件で迷いたくないので、駆け引き無しで最初から目一杯のオファーをください」と言う。メルカリの時も、デジタル庁の時も言ったと思う。

細かい節税なども幾つかは手を出したが、資産の増加に大きな要素としては、大体こんなところだと思う。

市況など、運の要素に恵まれ、再現性のなさそうなものもあるが、ここが参入タイミングだと自分で見極めたら、ガッと入ってしまえるのは自分の良いところだと思う。

そういった場合、思い切りの良さ一本槍というよりは、ある程度の調査と自分なりの納得に基づいて、参入を決める。ただ、一定以上は調べすぎても情報の精度があがらなくなるので、適度な納得感で、後は、ルビコン川を超える漢気の問題になる。

自分には商才がないが、そのあたりの「論理」-「決め」のバランスは良い方だと思う。資産形成は、諮らずも、そのバランスが重要であり、自分には意外に向いているタイプのゲームだったのかも知れない。

もしよろしければ、本ブログをシェアお願い致します。

貴方のシェア経由で新しい方が登録しましたら、特別なメールをお送りします。